Budjetointiopas

Viiden portaan malli kattavan kassaennusteen laatimiseen

Tässä budjetointioppaassa kerrotaan mitkä viisi osabudjettia yrityksen tulee rakentaa muodostaakseen kattavan, selkeän ja helposti säädettävän kassaennusteen. Oppaan tarkoitus on myös selkeyttää ajatusta siitä, mistä budjetti koostuu, kuinka se rakennetaan ja miten sitä kannattaa hallita.

Kaksi jääkiekkojoukkuetta tähtää kolmen vuoden päästä järjestettäviin olympialaisiin. Toinen joukkueista päättää olla valmistautumatta ja kutsuu pelaajat suoraan kisoihin. Toinen joukkueista päättää puolestaan aloittaa valmistautumisen saman tien kutsumalla avainpelaajat joukkueeseen saman tien. Lisäksi tämä joukkue päättää kierrättää pelaajia vuosineljänneksittäin järjestettävillä harjoituspelileireillä saadakseen parhaan tuntuman hyvin yhteen pelaavasta joukkueesta, mitatakseen pelaajien kehittymistä, ja sitouttaakseen pelaajat yhteen.

Kumman joukkueen on mielestäsi helpompi säätää harjoitteluaan huomatessaan, ettei jokin toimi odotetusti? Kumman joukkueen on helpompi oppia tehdyistä virheistä? Kumman joukkueen pelaajien uskot olevan kolmen vuoden harjoituskaudella motivoituneempia? Kummalta joukkueelta voisimme oppia enemmän kannattavasta liiketoiminnasta?

Osabudjetit

Joukkueen harjoitusohjelma ja harjoitusohjelman lopussa olevien testien tavoitetulokset eri osa-alueita koskien ovat verrattavissa yrityksen osabudjetteihin. Tulosten vertaaminen tasaisin väliajoin tehtyihin osabudjetteihin auttaa hahmottamaan, mitä on mahdollista saavuttaa ja mitkä ovat realiteetit.

Yleisin tapa luoda osabudjetit on jakaa ne koskemaan myyntiä, muuttuvia kustannuksia, markkinoinnin kuluja, kiinteitä kustannuksia ja investointeja. Osabudjettien kokonaisuudesta muodustavasta kokonaisuudesta saadaan koottua kassaennuste, jonka kautta yrityksen ja sen sidosryhmien on mahdollista tarkastella yrityksen kassan kehittymistä. Kassavirta- ja rahoituslaskelmaa tarkemmin käsittelevän artikkelin voit halutessasi lukea myöhemmin.

Aloitetaan siis osabudjeteista.

-

Myyntibudjetti

Edes tässä budjetointioppaassa ei ole yhtä oikeaa tapaa tehdä myyntibudjettia ei ole olemassa, sillä myyntibudjettiin vaikuttavat tekijät ovat toimiala- ja yrityskohtaisia.

Esimerkiksi hydrauliikkasylintereita valmistava konepaja voi tehdä myyntiennusteensa pääasiassa asiakkailta saatujen ostoarvioiden, edellisen tilikauden toteuman ja ennustetun kasvun perusteella. Ohjelmistopuolen yritys voi puolestaan muodostaa myyntibudjettinsa puolestaan historian myyntilukuihin ja todennettuun kasvuun perustuen.

Siitä huolimatta, että myyntibudjetin teossa ei ole olemassa yhtä ja oikeaa tapaa, realistisen myyntibudjetin tekeminen on yksi tärkeimmistä vaiheista budjetoinnista. Syynä tähän on, että muut osabudjetit ovat usein tiiviissä yhteydessä myyntibudjettiin ja ilman realistista myyntibudjettia yritys ajautuu helposti kassakriisiin menojen kasvaessa tuloja suuremmiksi.

Lisäksi realistisesti tehtyä myyntibudjettia voidaan hyödyntää osana tavoitteiden asetannassa sekä palkitsemisessa, jonka avulla yrityksen henkilöstö saadaan puhaltamaan samaan hiileen.

-

Muuttuvien kustannusten budjetti

Muuttuvilla kustannuksilla tarkoitetaan budjetoinnissa pääasiassa myytävään palveluun tai tuotteeseen liittyviä kustannuksia sekä muuttuvia palkkakustannuksia. Kuten yllä todettu, niin useimmiten muuttuvien kustannusten budjetti laaditaan myyntibudjettiin pohjaten.

Tuotanto ja valmistusyrityksissä muuttuviin kustannuksiin luetaan esimerkiksi tuotteiden valmistukseen tarvittavat materiaalit, tarvikkeet sekä energia, joiden kulutus on usein suoraan verrannollinen myytyjen tuotteiden kulutukseen. Palkoista muuttuviin kustannuksiin lasketaan mukaan se määrä, joka on täysin sidoksissa tuotannon määrään, kuten urakkapalkat.

Kaupan alan yrityksissä muuttuviin kustannuksiin lukeutuu usein puolestaan myytyjen tuotteiden ostokustannukset toimituskuluineen. Kaupan alalla palkoista muuttuviin kustannuksiin luetaan usein myyjien palkkojen proviso-osuus niiden ollessa suoraan riippuvaisia myynnin määrästä.

Palveluita tuottavilla yrityksillä muuttuvien kustannusten osuus myynnistä on luonnollisesti usein pienempi kuin tuotato- tai kaupan yrityksissä. Palveluita tuottavissa yrityksissä muuttuviin kustannuksiin lukeutuu palvelun tuottamisesta suoraan aiheutuvat kustannukset, joita ei syntyisi, mikäli palvelua ei tuotettaisi lainkaan. Esimerkiksi kuljetusalan yrityksillä muuttuviin kustannuksiin lukeutuu rengas- ja huoltokustannukset sekä polttoainekustannukset, jotka syntyvät suoraan ajettujen ajokilometrien suhteessa.

(Budjetointi Finadeckissa)

-

Markkinoinnin budjetti

Markkinoinnin kustannuksilla tarkoitetaan nimenomaisesti kaikkia markkinointiin suunniteltuja kustannuksia. Markkinoinnin kustannukset ovat kausivaihteluiden sekä kassan ennustamisen takia fiksua jakaa kuukausitasolle, sillä useimmiten myös markkinointipanostukset vaihtelevat kausittain.

-

Kiinteiden kustannusten budjetti

Kiinteillä kustannuksilla viitataan kustannuksiin, jotka eivät riipu yrityksen myymistä tuotteista tai palveluista. Niitä ovat muun muassa vuokra sekä kiinteät palkat ja niihin liittyvät henkilösivukulut ja jaksotukset.

Palkkoja budjetoidessa on hyvä kiinnittää huomiota myös henkilösivukuluihin sekä lomapalkkavelkojen ja lomaltapaluurahan jaksotukseen, jotta varsinkaan lomapalkkavelkojen ja lomaltapaluurahojen maksut eivät pääse yllättämään.

Oletetaan, että yritys maksaa myyjille palkkaa työsopimuksen mukaan 3000 euroa kuukaudessa. Oletettakoon esimerkissämme, ettei yksikään työntekijä ole osakkaana, joten palkasta maksettavia henkilöstösivukuluja tulee yritykselle maksettavaksi seuraavasti:

- keskimääräinen työeläkevakuutus 17,35 %,

- sairasvakuutusmaksu 0,77 %,

- työttömyysvakuutusmaksu 1,50 %,

- työtapaturmavakuutusmaksu 0,80 % ja

- ryhmähenkivakuutus 0,07 %

eli yhteensä noin 19,77 %. Näin ollen henkilösivukuluihin tulee budjetoida tässä esimerkissä arvioilta noin 20 prosenttia, eli 600 € / kuukaudessa per henkilö. Lomia kullekin työntekijälle kertyy 2,5 päivää kuukaudessa. Lomapalkkavelkavaraus tulee tehdä palkasta sekä henkilösivukuluista, eli lomapalkkavelkavarauksen summaksi tulisi tässä esimerkissä 360 € / kuukausi / työntekijä ((3000 + 600) / 25 työpäivää * 2,5). Työntekijöille maksetaan lomapalkan lisäksi usein myös lomaltapaluuraha, joka voi olla suuruudeltaan 50 % kertyneestä lomapalkasta, eli tässä esimerkissä lomaltapaluurahaan on hyvä varautua 150 eurolla kuukaudessa (3000 / 25 työpäivää * 2,5 * 50 %) . Näin ollen yrityksen on hyvä budjetoida palkkakustannuksiksi 4100 € / kuukausi / henkilö (3000 € palkka + 600 € henkilösivukulut + 360 € lomapalkkavelkavaraus + 150 € lomaltapaluuraha).

Yrityksen tehdessä lomapalkkavelkavaraukset ja muut jaksotukset budjetin lisäksi myös kirjanpitoon kuukausittain, yritys voi seurata luotettavasti, kuinka yrityksen kassa kehittyy toteuman mukaan suhteessa budjettiin. Tietojen ajantasaisuudesta on hyötyä niin seurannassa, päätöksenteossa kuin suurimpien sudenkuoppien väistämisessä.

-

Investointibudjetti

Investoinneilla tarkoitetaan aineettomiin tai aineellisiin hyödykkeiden hankintoja, joiden odotetaan tuottavan tuloa yritykselle yleensä yli 12 kuukauden ajan.

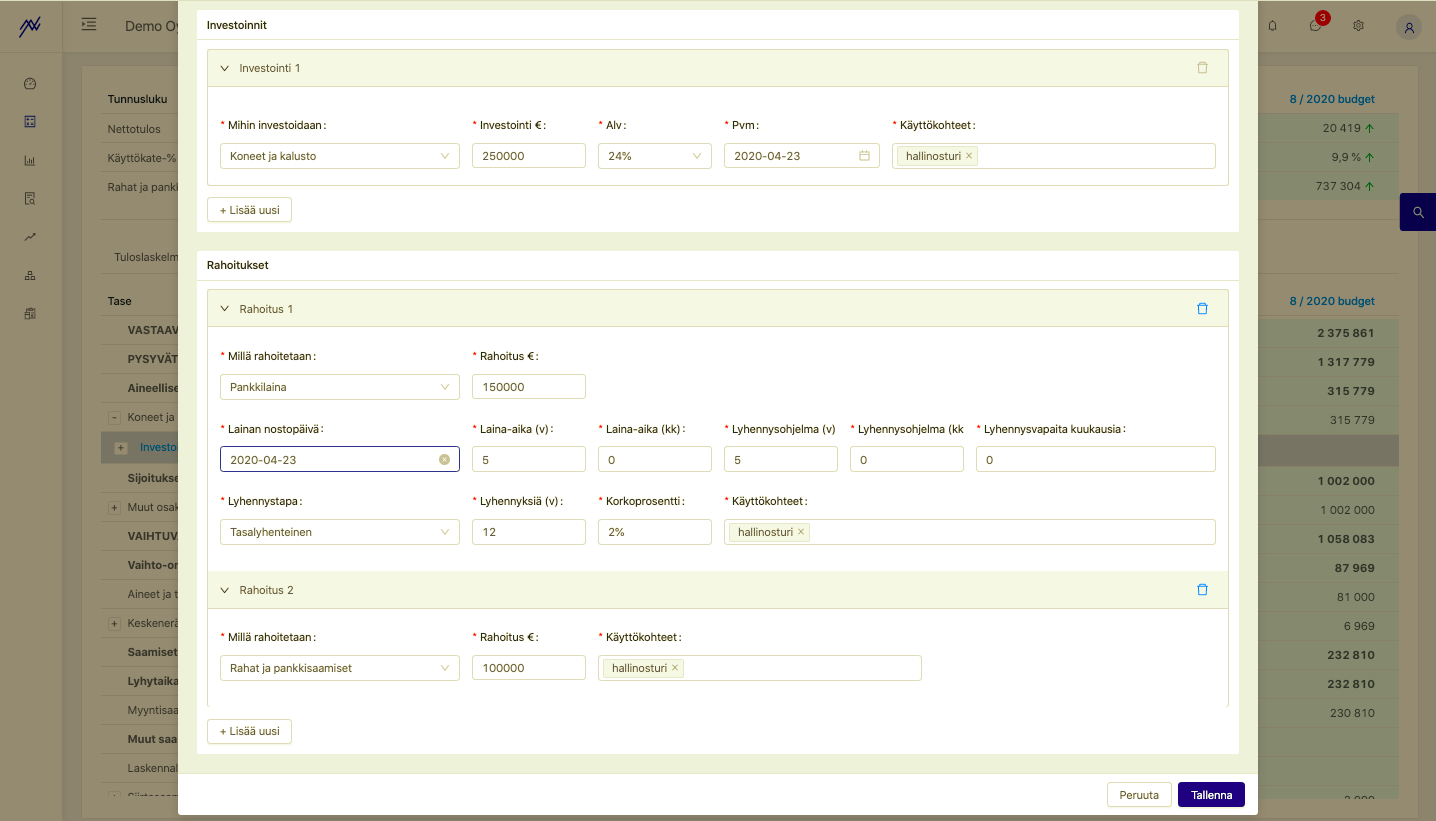

Esimerkiksi Konepaja Oy voi laskea investoivansa uuteen hallinosturiin 250 000 €, josta se kaavailee rahoittavansa 150 000 € pankkilainalla ja lopun 100 000 € omasta kassastaan. Ohjelmisto Oy voisi laskea puolestaan investoivansa suoraan uusiin tietokoneisiin 10 000 euroa ja rahoittavansa investoinnin suoraan kassasta.

(Investointien suunnittelu Finadeckissa)

Ennen investoinnin toteuttamista on järkeenkäypää tarkastaa, että yrityksen kassa tulee kestämään omarahoitusosuuden sekä mahdollisen lainan takaisinmaksun. Tämä on mahdollista, kun yritykselle on laadittu realistinen budjetti myyntiä, muuttuvia kuluja, markkinointia ja kiinteitä kuluja koskien.

Toisin kuin muissa ennalta mainituissa osabudjeteissa pääkirjaukset investointeja koskien tehdään kirjanpidossa tuloslaskelman sijaan taseelle, josta pysyviin vastaaviin (verotuksessa käyttöomaisuuteen) kuuluvien hyödykkeiden hankintameno poistetaan tuloksen kautta vaikutusaikanaan niistä tuloista, jotka hyödykkeen myötävaikutuksella saadaan. Tuloksen ja taseen logiikka avattu tarkemmin Tuloksen ja taseen logiikka kansankielellä -artikkelissa.

Budjettiskenaariot

Mikäli jotain negatiivisesti yllättävää tulee eteen etenkin suurempia investointeja toteuttaessa, yritys voi ajautua kassakriisiin. Tämän vuoksi suosittellemme budjetointioppaassamme rakentamaan vaihtoehtoisia suunnitelma jo etukäteen. Mikäli puolestaan jotain positiivisesti yllättävää tulisi eteen, on siihenkin hyödyllistä varautua etukäteen. Osabudjeteista laaditun pääbudjetin osalta onkin järkeenkäypää tehdä neutraalin skenaarion lisäksi best ja worst case -skenaariot. Ne auttavat varautumaan yllättäviin tilanteisiin.

Ennusteet

Kuten minkä tahansa joukkueen, myös yrityksen on menestyäkseen opittava virheistään ja optimoitava toimintaansa. Kuvitellaan, että ensimmäisen kolmen kuukauden jälkeen näyttää siltä, että vuosibudjetti tullaan ylittämään tai alittamaan. Ennusteiden ansiosta jäljellä oleva kausi voidaan päivittää vastaamaan vallitsevaa tilannetta ja tarvittavat toimenpiteet suunnitella hyvissä ajoin. Luomalla vuosibudjetin rinnalle lyhyemmän aikavälin ennusteet, yritys voi siis seurata taloudellisen tilan kehittymistä tarkemmin ja reagoida nopeammin. Vuosibudjetti tosin kannattaa säilyttää sellaisenaan, jotta voidaan arvioida suurempien välitavoitteiden toteumaa.

Miten

Ylhäältä alaspäin ja alhaalta ylöspäin johdettu budjetti

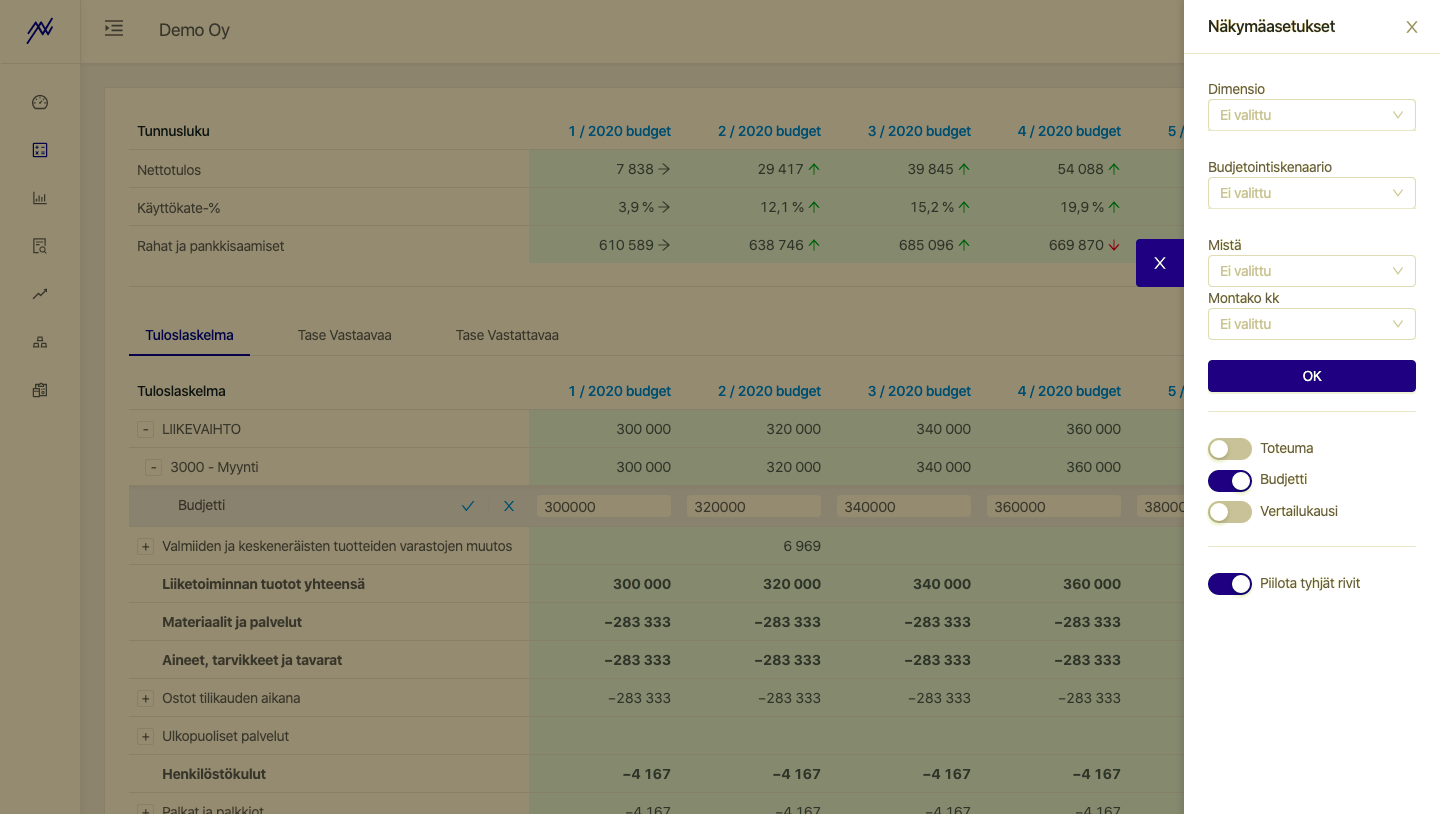

Budjetin tekeminen johdetaan yrityksissä tavallisesti joko ylhäältä alaspäin tai alhaalta ylöspäin. Ensiksi mainitussa yrityksen johto asettaa taloudelliset tavoitteet, operatiiviset tavoitteet ja mittariston, jotka toimitetaan suorittavalle taholle. Jälkimmäisessä, osallistavammassa mallissa kuljetaan toiseen suuntaan. Mikäli yrityksen jokainen myyjä saisi itse budjetoida tulevalle kauden oman myyntinsä, olisi budjetti alhaalta ylöspäin johdettu. Kannustaakseen myyjiä yritys voisi luoda kustakin kustannuspaikan kirjanpitoon, josta myyjä voisi helposti tarkastella budjettinsa toteutumista ja päivittää ennusteitaan tarpeen mukaan. Tarpeen mukaan budjetti on hyvä jakaa eri kustannuspaikoille, dimensioille, projekteille jne.

Toteuman seuranta ja vertaaminen budjettiin sekä ennusteisiin

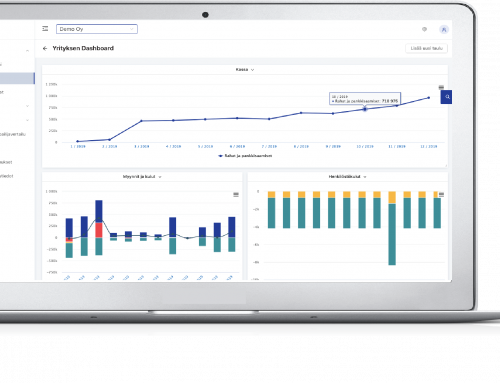

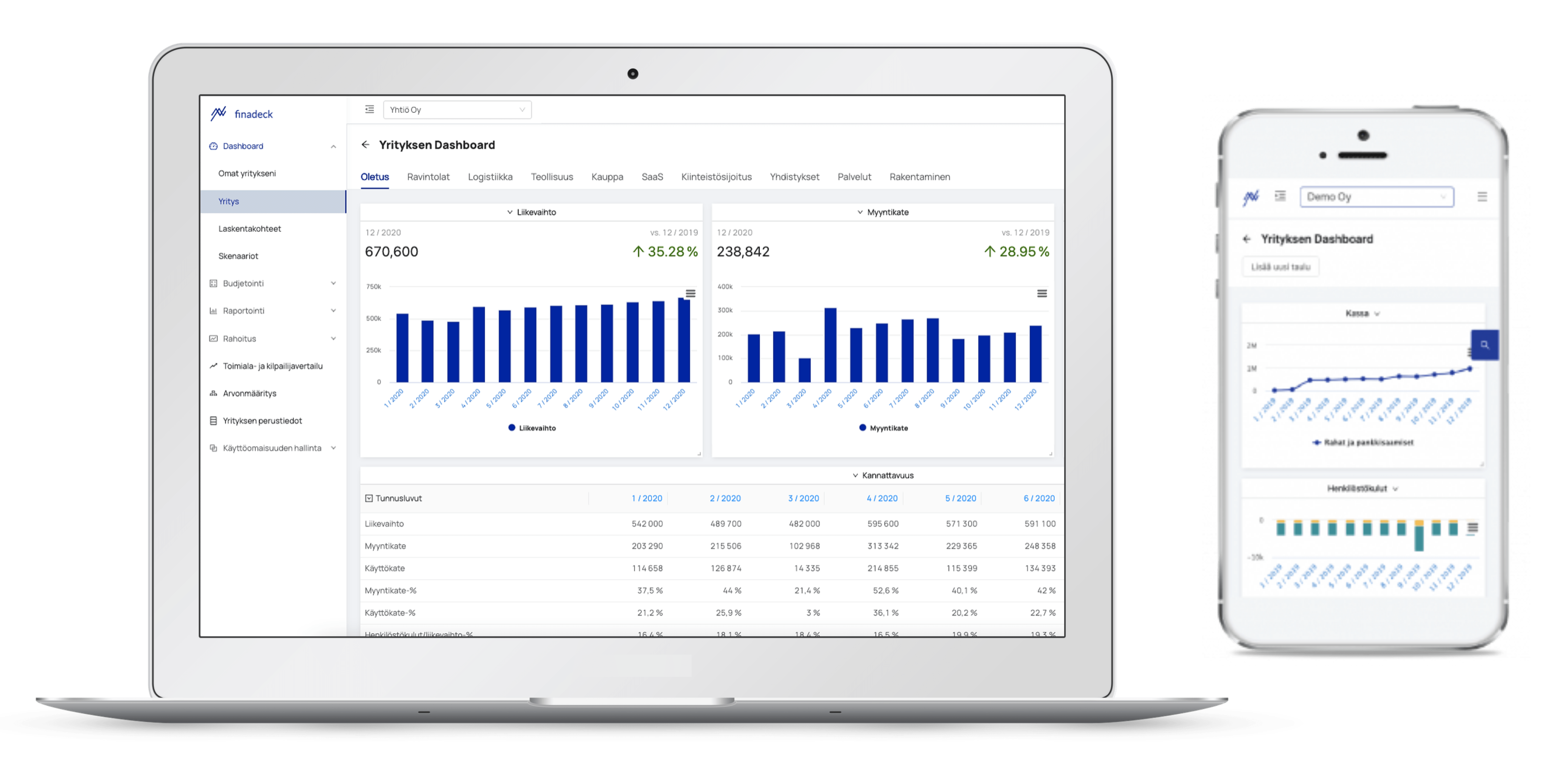

Tuloslaskelman ja taseen toteuman vertaaminen käsin tehtyihin budjetteihin käy nopeasti työlääksi ja turhauttavaksi. Suosittuna vaihtoehtona ovat uusimmat talousjohtamisen ja raportoinnin ohjelmistot, joissa toteuma päivittyy ohjelmistoon automaattisesti. Toteuman seurannasta on pyritty tekemään niin vaivatonta, että se onnistuu keneltä tahansa, joilla on siihen käyttöoikeudet. Budjetti sekä sen erot ovat nopeasti luettavissa ytimekkäistä visuaalisista graafeista ja kuvaajista.

(Taloudellisen tilanteen seuranta räätälöitävästä dashboardista Finadeckissa)

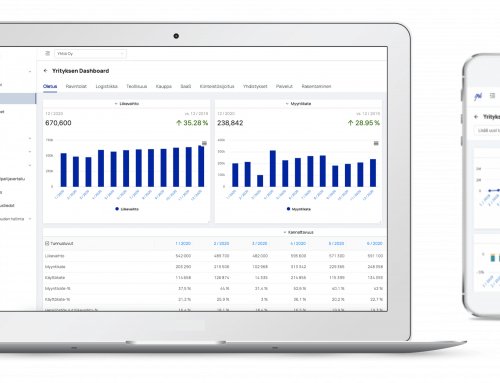

Osa talousjohtamisen ja raportoinnin ohjelmistoista tarjoaa yrityksille myös mahdollisuuden räätälöidä juuri omiin tarpeisiin sopivan käyttöliittymän. Sen kautta esimerkiksi johto voi yhdellä silmäyksellä seurata kunkin myyjän myyntiä ja myyntikatteita sekä yrityksen liiketoiminnalle tärkeimpiä tunnuslukuja, kuten kassatilanteen kehitystä, käyttökate- ja rahoitustulosprosenttia sekä omavaraisuusastetta.

Finadeckin älykäs Talousjohtamisen ja raportoinnin ohjelmisto on suunniteltu helpottamaan yrityksiä budjetoinnissa, investointien suunnittelussa, tunnuslukujen ja kassavirran analysoinnissa sekä – visuaalisessa raportoinnissa, toimiala- ja kilpailijavertailussa, arvonmäärityksessä sekä rahoituksen haussa.

Lisätietoja vuosilomasta:

https://www.tyosuojelu.fi/tyosuhde/vuosiloma

Lisätietoja henkilösivukuluista:

https://www.yrittajat.fi/yrittajan-abc/tyonantajan-abc/tyonantajamaksut/tarkeita-lukuja-2019-599967

Lisätietoja investointien elinkeinotoiminnan verotuksen poistoprosenteista: