Tuloslaskelman ja taseen logiikka kansankielellä

Tuloslaskelman ja taseen logiikan ymmärtäminen on tärkeää yrittäjälle, koska kaikki yrityksen rahavirrat liikkuvat kirjanpidossa niiden sisällä. Kirjanpidossa voi olla sekä tulokseen että taseeseen liittyviä kirjauksia tai pelkästään taseen sisäisiä siirtoja. Sisäistettyään tuloslaskelman ja taseen, yrittäjä voi muodostaa kokonaisvaltaisemman kuvan oman yrityksensä tai muiden yritysten taloudesta. On perusteltua esittää, että tuloslaskelman ja taseen hahmottaminen luo kivijalan yrityksen faktaperusteiselle johtamiselle.

Tuloslaskelman logiikka

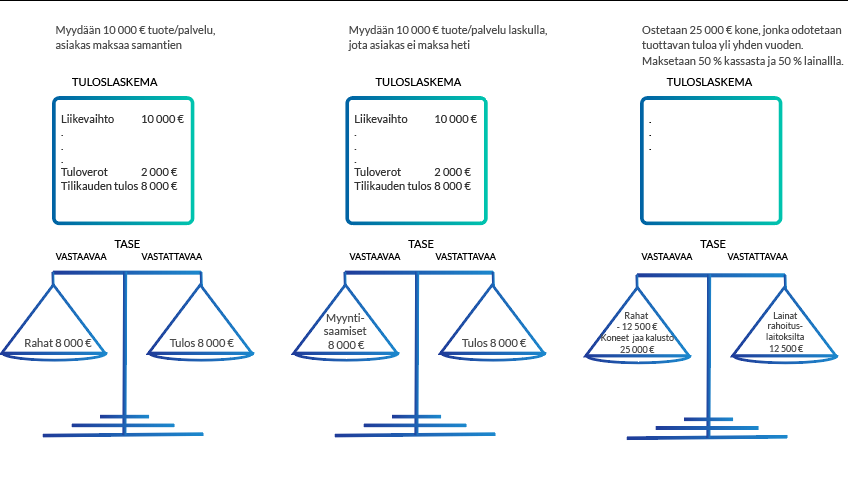

Tuloslaskelman tarkoitus on auttaa lukijaa hahmottamaan, mistä yrityksen tietylle ajanjaksolle kuuluvat tuotot ja kulut ovat syntyneet. Yleisimmän suoriteperusteisen kirjanpitotavan mukaan esimerkiksi myyntilaskujen tulevaisuudessa odotettavat tuotot merkataan taseen vastaavaa -puolelle omalle rivilleen myyntisaamisiksi. Sen sijaan ostolaskujen tulevaisuudessa koostuvat menot merkataan taseen vastattavaa -puolelle ostoveloiksi, kunnes lasku maksetaan kassasta.

Henkilökohtaiselle puolelle peilattuna voidaan ajatella, että tuloslaskelma kuvaa arjen tuottoja ja kuluja. Henkilön saama palkka voidaan rinnastaa liikevaihtoon ja juoksevat kulut, kuten sähkölaskut, vuokrat sekä vakuutusmaksut liiketoiminnan kuluihin. On hyvä huomata, että vuokra-asunnosta maksettu vuokra laskettaisiin mukaan arjen (liiketoiminnan) kuluihin, kun taas omistusasunnosta maksetun lainanlyhennyksen kirjaukset kirjautuu vain taseeseen.

Syynä käyttöomaisuuserien taseperusteisille kirjauksille lyhennyksiä koskien on se, että niiden kulut kirjataan tulokseen käyttöomaisuuserän arvioituun vaikutusaikaan perustuvan poistosuunnitelman mukaan. Näin ollen lyhennysten kirjaus tulosperusteisesti aiheuttaisi poistettavien erien osalta ikään kuin tuplakirjauksen. Poistojen tarkoituksena on siis vähentää pysyviin vastaaviin (verotuksessa käyttöomaisuuteen) kuuluvien hyödykkeiden hankintameno vaikutusaikanaan niistä tuloista, jotka hyödykkeen myötävaikutuksella saadaan.

Taseen logiikka

Sana tase on aikaisemmin yleisesti käytetyn “bilanssi”-sanan suomenkielinen vastine. Bilanssi, kuten monet muutkin kirjanpidon termit (debet, kredit, saldo ym.) ovat tulleet suomalaiseen kirjanpitokieleen kirjanpidon kotimaasta Italiasta, jossa termi bilanssi esiintyy terminä ”bilancio”. Bilancio on johdettu alkuperäisestä latinankielisestä sanasta ”bilanx”, jossa “bi-” kuvaa kaksinkertaista ja “lanx” vaakakuppia (täydellisessä muodossaan libra bilanx). ”Bilanx” viittaa siis vaakaan, jossa on kaksi vaakakuppia. Juuri sitä tase on: kaksipuolinen vaaka (vastaavaa-vastattavaa), jossa yrityksen taloudellisia suureita verrataan toisiinsa tietyllä ajanhetkellä.

Yksityiselämän puolelle peilattuna voidaan ajatella, että vastaavaa (mitä omistetaan) puolelle merkataan omistusasunto, henkilön omistuksessa oleva auto, jo ansaittu saamisena oleva lomapalkka sekä henkilön pankkitilillä olevat tuhat euroa. Vastattavaa (millä omistetaan) puolelle merkattaisiin puolestaan palkan ja kulujen erotuksesta aikojen saatossa kumulatiivisesti kertynyt ylijäämä (voitto), asunto- ja autolaina sekä maksamatta olevat laskut.

Vastaavaa

Taseen vastaavaa puolen päätarkoitus on havainnollistaa mitä omistetaan sekä mitä ja minkälaisia saamisia yrityksellä on tietyllä ajanhetkellä. Taseen vastaavaa puolella omaisuus jaetaan pysyviin vastaaviin, eli yli yhden vuoden tuottoa tuottaviin omaisuuseriin, sekä alle vuoden aikana tuloa tuottaviin omaisuuseriin sekä saamisiin.

Vastaava puolen erät on siis ryhmitelty käänteisen likvideettijärjestykseen. Ylimpänä esitetään vaikeimmin rahaksi muutettavissa oleva omaisuus ja helpoiten rahaksi muutettavissa oleva erä rahat ja pankkisaamiset on viimeisenä. Vastaavaa puolen muita eriä ovat erilaiset aineettomat ja aineelliset hyödykkeet, kalusto, sijoitukset, vaihto-omaisuus, saamiset, rahoitusarvopaperit.

Vastattavaa

Taseen vastattavaa-puolen pääasiallinen tarkoitus on auttaa lukijaa ymmärtämään, millä taseen vastaavaa-puolen vaakakupissa oleva omaisuus on rahoitettu. Taseen vastattavaa puolella rahoituksen lähteet on jaettu omaan pääomaan, tilinpäätössiirtojen kertymään, varauksiin ja vieraaseen pääomaan. Käytännössä taseen vastattavaa puolelta käy siis ilmi onko omistukset ja saatavat ovat rahoitettu omalla pääomalla, kuten yritykseen sijoitetuilla varoilla tai liiketoiminnasta kertyneillä voittovaroilla vai vieraalla pääomalla.

Vastattavaa puolella vieras pääoma on jaettuna pitkä- ja lyhytaikaiseen vieraaseen pääomaan. Pitkäaikaiseen vieraaseen pääomaan merkataan yli vuoden päästä maksettavat vastuut, kuten yli vuoden päästä maksettavan lainan lyhennyserät ja lyhytaikaiseen vieraaseen pääomaan merkataan vuoden sisällä maksettavat vastuut, kuten tarkastelujaksosta vuoden sisällä maksettavat lainan lyhennykset. Syvennyttäessä vieraan pääoman eriin vastattavaa puolelta saadaan siis selville myös mikä osa vieraasta pääomasta kuten pankkilainasta, ostoveloista ja veroista on suunniteltu maksettavan vuoden sisällä tarkasteluhetkestä ja mikä osa yli vuoden kuluttua.

Oman ja vieraan pääoman välissä esiintyvään tilinpäätössiirtojen kertymä erään merkitään vielä toteutumattomia mutta jo kuluiksi kirjattuja ja verotuksessa vähennettyjä menoja. Pakolliset varaukset, kuten eläkevastuut ovat luonteeltaan velkoja. Erona pakollisilla varauksilla vieraaseen pääomaan verrattuna on se, että varauksen määrä tai toteutumisajankohta on jouduttu arvioimaan.

Tuloslaskelman ja taseen logiikka yksinkertaistettuna huomioimatta arvonlisäveroja

Yhteenveto

Kuten todettua, tuloslaskelma ja tase pitävät sisällään kaikki yrityksen rahavirrat. Taloudellisen tilan, kassavirran ja tulevan ennusteen hahmottaminen voikin olla hankalaa pelkästään niiden eriä tarkastelemalla. Tuloslaskelmasta ja taseesta kannattaakin johtaa tunnuslukuanalyysejä ja -raportteja, jotka auttavat yrityksen kannattavuuden, maksuvalmiuden, vakavaraisuuden sekä käyttöpääoman arvioinnissa. Kassavirtalaskelma puolestaan helpottaa yrityksen kassavirtojen seurannassa sekä tulevaisuuden kassatilanteen hahmottamisessa.

Finadeckin älykäs Talousjohtamisen ja raportoinnin ohjelmisto on suunniteltu helpottamaan yrityksiä budjetoinnissa, investointien suunnittelussa, tunnuslukujen ja kassavirran analysoinnissa sekä – visuaalisessa raportoinnissa, toimiala- ja kilpailijavertailussa, arvonmäärityksessä sekä rahoituksen haussa.