Resultat- och balansräkningens logik i folkmun

Att förstå logiken i resultaträkningen och balansräkningen är viktigt för företagaren, eftersom företagets samtliga kassaflöden finns i räkenskaperna inom dem. Redovisningen kan omfatta både inkomst- och balansräkningsposter, eller endast balansräkningsöverföringar. Efter internalisering av resultaträkningen och balansräkningen kan företagaren bilda sig en mer heltäckande bild av det egna företagets eller andra företags finanser. Det är motiverat att antyda att förståelsen av resultaträkningen och balansräkningen skapar en stenfot för företagets faktabaserade ledning.

Resultaträkningens logik

Tsyftet med utfallen är att hjälpa läsaren att förstå var företagets intäkter och utgifter för en viss tidsperiod har uppstått. Enligt den vanligaste periodiserade redovisningsmetoden markeras exempelvis framtida förväntade intäkter från försäljningsfakturor som kundfordringar på tillgångssidan i balansräkningen. I stället markeras framtida inköpsfakturakostnader som ska betalas på skuldsidan av balansräkningen tills fakturan betalas från kassaapparaten.

Speglas på den personliga sidan, kan man tro att resultaträkningen representerar vardagliga inkomster och kostnader. De löner som en person får kan likställas med omsättning och löpande utgifter som elräkningar, hyror och försäkringspremier för rörelsekostnader. Det är värt att notera att den hyra som betalas för hyreslägenheten skulle ingå i kostnaden för vardagliga (företag), medan posterna i uppskjuten lånet som betalas från den ägarbebodda bostaden bokförs endast i balansräkningen.

Orsaken till avskrivningarna av balansräknings bokföringarna av anläggningstillgångar är att deras kostnader redovisas i resultat enligt avskrivningsplanen baserat på anläggningstillgångens beräknade nyttjandeperiod. Därför skulle bokföringen av återbetalningar på resultatbaserad grund medföra en dubbel post för de poster som ska skrivas. Avskrivningar är därför avsedda att dra av anskaffningsvärdet för tillgångar i anläggningstillgångar (anläggningstillgångar) under den inkomst som tillgångens bidrag ger upphov till.

Balansräkningslogik

Ordet balansräkning är den finska motsvarigheten till det tidigare allmänt använda ordet "bilanssi". Bilanssi har, liksom många andra redovisningstermer (debet, kredit, saldo etc.), skrivit in det finska redovisningsspråket från bokföringslandet Italien, där termen bilanssi förekommer som termen "bilancio". Bilancio härstammar från det ursprungliga latinska ordet "bilanx", där "bi-" beskriver en dubbel och "lanx" en skala (i sin fulla form, libra bilanx). Så, "bilanx" avser en skala med två skalor. Det är precis vad balansräkningen är: en dubbelsidig balans (tillgångar-skulder), där ett företags finansiella kvantiteter jämförs med varandra vid en viss tidpunkt.

Speglas på den privata sidan, kan man tro att motsvarande (vad som ägs) sida är den ägarbebodda bostad, bilen som ägs av personen, den redan intjänade semester lön och 1 000 euro i personens bankkonto. Skulderna (som ägs) skulle vara det ackumulerade överskottet (vinst), hypotekslån och billån och utestående fakturor över tiden på skillnaden mellan löner och utgifter.

Liknande

Det huvudsakliga syftet med motsvarande sida av balansräkningen är att illustrera vad som ägs, vad och vilken typ av fordringar företaget har vid en viss tidpunkt. På tillgångarna på motsvarande sida av balansräkningen delas tillgångarna upp i anläggningstillgångar, det vill säga tillgångar som genererar intäkter över ett år, samt tillgångar och fordringar som genererar intäkter på mindre än ett år.

Motsvarande poster grupperas därför i omvänd likviditetsordning. Överst presenteras de mest besvärliga likvida tillgångarna och den enklaste kassa-och-kassa-posten är den sista. Övriga tillgångsposter omfattar olika immateriella och materiella tillgångar, utrustning, investeringar, varulager, fordringar, finansiella värdepapper.

Skulder

Huvudsyftet med balansräkningens skuldsida är att hjälpa läsaren att förstå vilka tillgångar på tillgångssidan i balansräkningen som har finansierats. På balansräkningens skuldsida delas finansieringskällorna upp i eget kapital, ackumulering av anslag, avsättningar och skulder. I praktiken anger balansräkningens skulder därför om innehaven och fordringarna har finansierats genom eget kapital, såsom de tillgångar som investerats i företaget eller vinsterna från verksamheten eller skulderna i skulderna.

På skuldsidan delas skulderna upp i långfristiga och kortfristiga skulder. Långfristiga skulder ingår i de långfristiga skulderna under mer än ett år, såsom återbetalningar av ett lån som betalats under mer än ett år eller mer och kortfristiga skulder som ska betalas inom ett år, såsom återbetalning av lån under referensperioden under en period av ett år. När det gäller skulder bestäms således även skulderna för skulder vilken del av skulderna, såsom banklån, köpskulder och skatter, som planeras att betalas inom ett år från det att undersökningen görs och vilken del som planeras att betalas om mer än ett års tid.

De ackumulerade anslagen mellan eget kapital och skulder bokförs som orealiserade men redan redovisade som en kostnad och dras av från beskattningen. Obligatoriska avsättningar, såsom pensionsskulder, är skulder av fordringskaraktär. Skillnaden mellan obligatoriska bestämmelser och ansvarskapital är att beloppet eller datum för fullgörandet av avsättningen har behövt uppskattas.

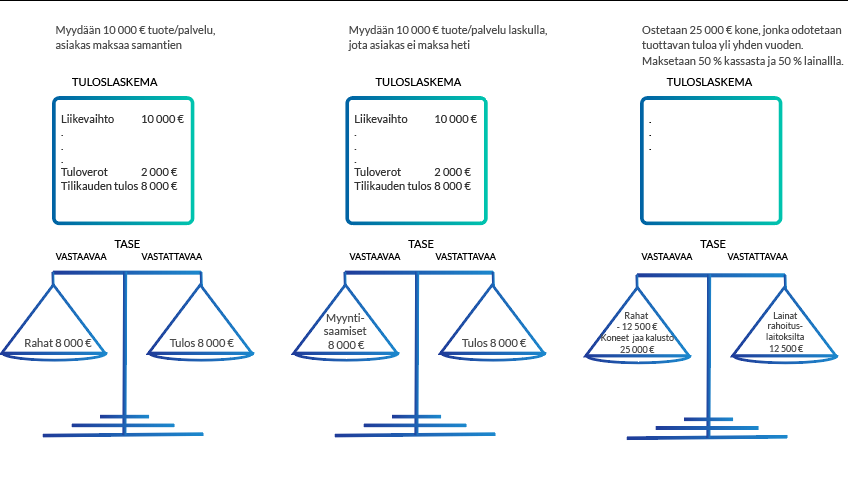

Logiken i resultaträkningen och balansräkningen förenklad utan hänsyn till omsättningsskatter

Sammanfattning

Som konstaterats omfattar resultaträkningen och balansräkningen företagets samtliga kassaflöden. Det kan därför vara svårt att förstå den finansiella situationen, kassaflödet och framtida prognos enbart genom att titta på deras poster. Det är därför tillrådligt att härleda från resultaträkningen och resultatanalysen och rapporterna i balansräkningen som bidrar till att bedöma företagets lönsamhet, likviditet, solvens och rörelsekapital. Kassaflödesberäkningen underlättar däremot övervakningen av företagets kassaflöden och i det sätt på vilket den framtida kassasituationen uppfattas.

Finadecks intelligenta programvara för ekonomisk förvaltning och rapportering är utformad för att göra det lättare för företag att budgetera, planera investeringar, analysera nyckeltal och kassaflöde, och – visuell rapportering, jämförelse, värdering och finansiering av bransch och konkurrenter.