Kassaflödesanalys i folkmun

Kassören är känd för att vara kung i både personliga och corporate finanser. Kassaflödesanalysen upplevs dock ofta vara svårförståelig. Detta är logiskt eftersom det inte är brukligt på den personliga sidan att upprätta den resultaträkning och balansräkning som utgör de många raderna i kassaflödesanalysen. I övrigt behöver man inte i personligt liv väga vilken del av tillgångarna på kontot som är momsskulder som tillhör skattemyndigheterna eller om momsfordringar förväntas av skattemyndigheterna. Men genom att lösa upp kassaflödesanalysen i mindre delar och spegla den i en personlig månatlig kassaflödesanalys, blir det en lättläst enhet.

Kassaflödesanalysenbestår av kassaflöde från den löpande verksamheten, kassaflöde från investeringar och kassaflöde från finansieringsverksamheten. I enkla ordalag kan kassaflödet från näringslivet föreställa sig som vardagliga inkomster och utgifter kassaflöde.

Kassaflödet från investeringsaktiviteter kan föreställa sig som ett kassaflöde från större personliga investeringar som skiljer sig från vardagen, som att köpa eller sälja ett hem eller bil.

Kassaflödet från finansieringsverksamheten kan i sin tur föreställa sig på den personliga sidan av vardagsinkomst och utgifter som ett kassaflöde. Det skulle till exempel bestå av en ökning av den penningsumma som ökar till följd av inteckningen och det penningbelopp som minskar till följd av dess återbetalningar.

Observera. Följande exempel beskrivs enligt den vanligast använda periodiserade loggningsmetoden.

Kassaflöde från rörelsen (A)

Som jag föreslog ovan, kan kassaflödet från näringslivet ses som vardagliga inkomster och utgifter kassaflöde. Lönerna är skattepliktade, vilket minskar det lönebelopp som finns kvar i handen. Med den del som lämnas i hand betalar vi vardagsutgifter bestående av matinköp, barnhobbyavgifter, el- och vattenräkningar, försäkringar och hyra för hyreslägenhet m.m. Det är värt att notera att medan hyra för en lägenhet skulle beräknas som kassaflödet för vardagliga (företag) , återbetalningen av det lån som betalas från den ägarbebodda bostaden skulle beräknas som kassaflödet från finansieringen.

Det är uppenbart att om vi inte får betalt i tid, kommer det att minska vårt dagliga kassaflöde under den månaden. Om vi i sin tur inte betalar våra fakturor i tid kommer det naturligtvis att öka kassaflödet för den månaden. Att få lön på ett konto innebär i vardagen att man redovisar intäkter och betalar fakturor som utgifter. Till skillnad från ett företags bokföring lämnas inte personliga kassaflöden upplysning i resultat- och balansräkningen, vilket även skulle kunna tolkas av en extern tredje part.

Kassaflöde från investeringsverksamheten (B)

Som jag nämnde ovan kan kassaflödet från att investera föreställa sig som kassaflödet för större vardagliga personliga investeringar, såsom köp eller försäljning av en lägenhet. Bostadsköpet kommer tydligt att minska och försäljningen kommer att öka kassaflödet för transaktionsmånaden.

Kassaflöde från finansieringsverksamheten (C)

Ett tidigare exempel, där det utländska kapitalet ökar i vardagen med en inteckning, illustrerar kassaflödet från finansiering. I företagsvärlden finns också eget kapital kassaflöde från företaget, som kan uppstå till exempel när ägarna av bolaget kapitaliseras av bolaget genom sina personliga tillgångar eller genom en betald nyemission till investerare, de koncernbidrag som mottagits och emitterats, och utdelningen.

Ett positivt kassaflöde av finansiering för en viss månad innebär enligt ett förenklat exempel att företaget tog fler lån eller att fler aktieinvesteringar har gjorts än vad företaget har återbetalat sina lån eller upplöst sina aktieinvesteringar. Uttag av lån, bidragsökningar i eget kapital och koncernbidrag är så sällsynta att företag med lån tenderar att ha ett negativt finansiellt flöde.

A+B+C = Förändring av likvida medel för perioden

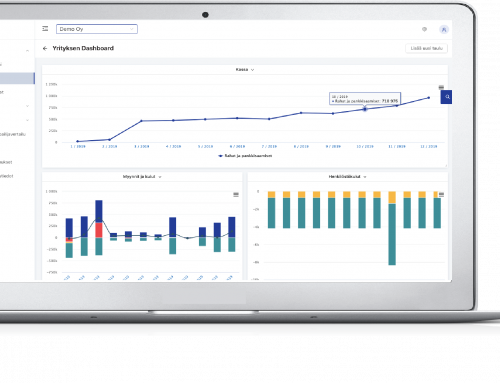

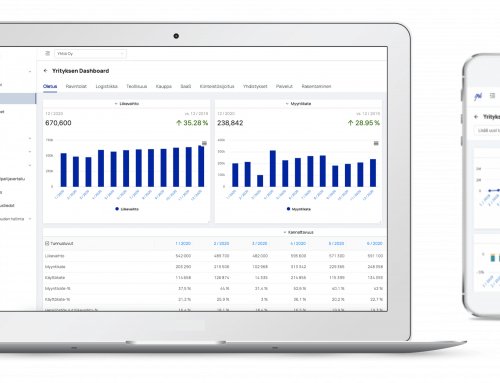

Dr Toivo Koski, Dr Science of Economics, sammanfattar vikten av kassaflödet beräkning i en artikel han skrev i sin artikel "chefer eller finansiella personer framgångsrika företag har i praktiken förklarat att räkningar och löner inte kan betalas med de vinster som visas i bokslutet, men endast med fullt likvida kontanter." Genom att budgetera utvecklingen av resultatet och balansräkningen in i framtiden är det också möjligt för företaget att bland annat bedöma om de befintliga likvida medel och kassaflödet från den löpande verksamheten är tillräckliga för att återbetala lån till framtida investeringar.

Finadecks intelligenta programvara för ekonomisk förvaltning och rapportering är utformad för att göra det lättare för företag att budgetera, planera investeringar, analysera nyckeltal och kassaflöde, och – visuell rapportering, jämförelse, värdering och finansiering av bransch och konkurrenter.