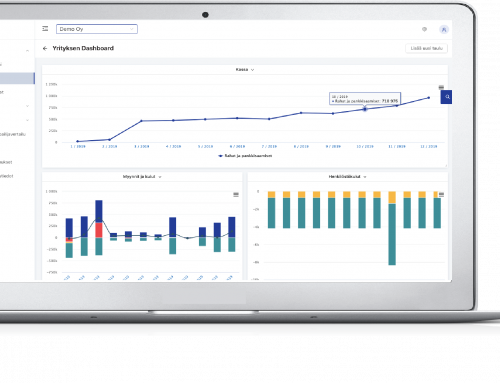

Externa mätvärden jämfört med interna mätvärden:

Översikt över nyckeltal

När man tittar på företagets verksamhet är nyckeltalen uppdelade i både externa och interna nyckeltal. Externa kpis beräknas alltid utifrån företagets redovisningsdata, medan interna KPI:er också kan kombineras med data från externa system, t.ex. I flera fall kan majoriteten av de interna nyckeltalen beräknas från redovisningsuppgifterna när redovisningskontona och kostnadsställena delas upp på en tillräckligt exakt nivå. Till skillnad från externa indikatorer vars uppgifter är offentligt tillgängliga från uppgifter om finansiell rapportering, extraheras data från interna indikatorer djupare i redovisnings- och ERP-data som inte är offentliga.

Externa nyckeltal

Enligt begreppet "exteriör" som helhet användes termen "externa indikatorer" för att granska företagets resultat. Generellt sett mäts helhetens utveckling med hjälp av

- skala och tillväxt,

- Lönsamhet

- likviditet och

- Solvens

inte bara för att kunna förstå, styra och hantera helheten utan också analysera branschen och konkurrenten.

Läs mer om branschjämförelsen i Finadecks gästinlägg "Håll koll på hur ditt företag mår i förhållande till andra och uppdatera vid behov koordinaterna för din destination | Bransch- och konkurrentjämförelse"

Interna nyckeltal

I sin tur fördjupas interna nyckeltal till att visa olika delar av företaget, vilket kan ses mer i detalj. Interna indikatorer kan användas för att bland annat beakta de

- Produktivitet

- Effektivitet

- Flexibilitet

- kostnadseffektivitet och

- Ekonomin

Ofta är interna indikatorer branschspecifika. Detta beror på att exempelvis fastighetsförvaltningsbolaget, industriföretaget och restaurangen har olika mätvärden på grund av verksamhetens effektivitet.

I praktiken kan det företag som förvaltar fastigheter ställa in interna representanter, till exempel beläggningsgraden och inkomst och utgifter för varje fastighet för att bättre förstå lönsamheten i sina investeringar.

Ett industriföretag kan till exempel mäta effektivitet genom att ange produktions ledtid som interna indikatorer och gebarhet genom att spåra försäljningsmarginaler inom produktgrupper. När det interna försäljningsmarginalerna beräknas får ett industriföretag från försäljningen av produktgruppen, förutom inköp av material och förnödenheter och eventuella kostnader för underentreprenad, till exempel, dra av en viktad andel av vatten- och elkostnaderna för produktgruppen för att få en bättre bild av produktgruppernas marginaler.

Å andra sidan kan ett företag som är verksamt inom restaurangbranschen mäta helas lönsamhet med externa indikatorer och utveckla vilken produktgrupps försäljning som bör vara mer inriktad på lönsamheten i dess olika produktgrupper, såsom livsmedel, dryck, tobak och andra produktgrupper.

Exempel på interna nyckeltal:

Försäljning

![\[ \: \textrm{Myynnin kustannusprosentti} \,=\frac{\mbox{Myyntikustannukset}}{\mbox{Myyntitulot}}*100 \]](https://finadeck.fi/wp-content/ql-cache/quicklatex.com-502d16bacf2ac03f698d90681830228c_l3.png "Rendered by QuickLaTeX.com")

Rörliga kostnader

![\[ \: \textrm{Tuoteyksikkökohtaiset kustannukset} \,=\frac{\mbox{Työ, Materiaali, Välittömät- ja Välilliset kustannukset}}{\mbox{Tuoteyksikkö}} \]](https://finadeck.fi/wp-content/ql-cache/quicklatex.com-edb8391be44c019f0afcfbdd442dd947_l3.png "Rendered by QuickLaTeX.com")

![\[ \: \textrm{Ylityöprosentti} \,=\frac{\mbox{Ylityötunnit}}{\mbox{Normaalit työtunnit}}*100 \]](https://finadeck.fi/wp-content/ql-cache/quicklatex.com-063f42c27826700d618e5ba3a61fac9e_l3.png "Rendered by QuickLaTeX.com")

Marginaler

![\[ \: \textrm{Toimintokateprosentti} \,=\frac{\mbox{Määrätyn toiminnon kate}}{\mbox{Koko yrityksen kate}}*100 \]](https://finadeck.fi/wp-content/ql-cache/quicklatex.com-277b0f892caecd85922e84b6d2a5a209_l3.png "Rendered by QuickLaTeX.com")

![\[ \: \textrm{Tuoteyksikkökohtainen käyttökate} \,=\frac{\mbox{Tuoteyksikön myyntitulo}}{\mbox{Tuoteyksikön työ, materiaali sekä välittömät- ja välilliset kustannukset}}*100 \]](https://finadeck.fi/wp-content/ql-cache/quicklatex.com-ebabbcc4098c2d873980c44a435befda_l3.png "Rendered by QuickLaTeX.com")

![\[ \: \textrm{Tuoteyksikkökohtainen myyntikate} \,=\frac{\mbox{Tuoteyksikön myyntitulo}}{\mbox{Tuoteyksikön materiaali sekä välilliset kustannukset}}*100 \]](https://finadeck.fi/wp-content/ql-cache/quicklatex.com-8ca32da51514ceacb9da9c872c89dd81_l3.png "Rendered by QuickLaTeX.com")

Fasta kostnader

![\[ \: \textrm{Henkilöstökuluprosentti} \,=\frac{\mbox{Henkilöstökulut}}{\mbox{Liikevaihto}} \]](https://finadeck.fi/wp-content/ql-cache/quicklatex.com-d2e60271652d4143798fa1b83444755c_l3.png "Rendered by QuickLaTeX.com")

![\[ \: \textrm{Kunnossapitokustannusseuranta} \,=\frac{\mbox{Kunnossapidon kokonaiskustannukset}}{\mbox{Tuotannon määrä}} \]](https://finadeck.fi/wp-content/ql-cache/quicklatex.com-5e4d44a45b98bb27d8f6ff0080db5dc4_l3.png "Rendered by QuickLaTeX.com")

Produktivitet och effektivitet

![\[ \: \textrm{Tuottavuus} \,=\frac{\mbox{Tuotoksen määrä}}{\mbox{Panosten määrä}} \]](https://finadeck.fi/wp-content/ql-cache/quicklatex.com-ef1c060e88df869ca6b3d8ae715b224b_l3.png "Rendered by QuickLaTeX.com")

![\[ \: \textrm{Työn tuottavuus 1} \,=\frac{\mbox{Tuotannon määrä}}{\mbox{Työntekijöiden määrä}} \]](https://finadeck.fi/wp-content/ql-cache/quicklatex.com-f9fb37ade2fa087ea2caa1514f9c4f6b_l3.png "Rendered by QuickLaTeX.com")

![\[ \: \textrm{Työn tuottavuus 2} \,=\frac{\mbox{Jalostusarvo}}{\mbox{Palkkakustannukset}} \]](https://finadeck.fi/wp-content/ql-cache/quicklatex.com-d08c38acab1e93f7e58bd1bd592c9e84_l3.png "Rendered by QuickLaTeX.com")

![\[ \: \textrm{Työn tuottavuus 3} \,=\frac{\mbox{Jalostusarvo}}{\mbox{Työntekijöiden määrä}} \]](https://finadeck.fi/wp-content/ql-cache/quicklatex.com-357d74d2c95b5b2116720a06059d275b_l3.png "Rendered by QuickLaTeX.com")

![\[ \: \textrm{Koneaikasuhde} \,=\frac{\mbox{Koneaika työvaiheessa}}{\mbox{Koko vaiheaika}} \]](https://finadeck.fi/wp-content/ql-cache/quicklatex.com-3b2b43f12785fa0c340dece9b048e12b_l3.png "Rendered by QuickLaTeX.com")

![\[ \: \textrm{Koneiden käyttösuhdeprosentti} \,=\frac{\mbox{Toteutunut käyntiaika}}{\mbox{Teoreettinen maksimikäyntiaika}}*100 \]](https://finadeck.fi/wp-content/ql-cache/quicklatex.com-0ced7822bb7a08b16080a7acca8b1d35_l3.png "Rendered by QuickLaTeX.com")

Kvalitet

![\[ \: \textrm{Tarkastusvirheprosentti} \,=\frac{\mbox{Tarkastuksen läpäisseet vialliset kappaleet}}{\mbox{Kaikki tarkastetut}}*100 \]](https://finadeck.fi/wp-content/ql-cache/quicklatex.com-9a62357505661739862515cf64ef7aa3_l3.png "Rendered by QuickLaTeX.com")

![\[ \: \textrm{Laatutasoprosentti} \,=\frac{\mbox{Vastaanottotarkastuksessa hylätyt}}{\mbox{Toimittajan kaikki toimitukset}}*100 \]](https://finadeck.fi/wp-content/ql-cache/quicklatex.com-95c9cce6919359505c581c292d17702a_l3.png "Rendered by QuickLaTeX.com")

![\[ \: \textrm{Virhekustannusprosentti} \,=\frac{\mbox{Virhekustannukset}}{\mbox{Myyntitulot}}*100 \]](https://finadeck.fi/wp-content/ql-cache/quicklatex.com-b8db5f317c05747cd1da458b34033920_l3.png "Rendered by QuickLaTeX.com")

Säkerhet

![\[ \: \textrm{Puuteprosentti} \,=\frac{\mbox{Puutteiden lukumäärä}}{\mbox{Toimitusten lukumäärä}}*100 \]](https://finadeck.fi/wp-content/ql-cache/quicklatex.com-0d68894749c7ef3605f4f1fdfcd2fe4f_l3.png "Rendered by QuickLaTeX.com")

![\[ \: \textrm{Toimitusten myöhästymisprosentti} \,=\frac{\mbox{Myöhästyneet toimitukset}}{\mbox{Kaikki toimitukset}}*100 \]](https://finadeck.fi/wp-content/ql-cache/quicklatex.com-f1d87d5f1081e2dc0886f91b47e56c83_l3.png "Rendered by QuickLaTeX.com")

Materialhantering

![\[ \: \textrm{Raaka-aineen kustannusseuranta} \,=\frac{\mbox{Raaka-ainekustannus}}{\mbox{Tuotettu tuote}} \]](https://finadeck.fi/wp-content/ql-cache/quicklatex.com-1d0a2074399f0b7ec3ddf7394237994b_l3.png "Rendered by QuickLaTeX.com")

![\[ \: \textrm{Käsittelyvaurioide seuranta} \,=\frac{\mbox{Käsittelyvauriot}}{\mbox{Kuljetusyksiköt}} \]](https://finadeck.fi/wp-content/ql-cache/quicklatex.com-73b26480026e2d1746e966ab3cfb6513_l3.png "Rendered by QuickLaTeX.com")

![\[ \: \textrm{Jäteprosentti} \,=\frac{\mbox{Jätteen määrä}}{\mbox{Materiaalien käyttö}}*100 \]](https://finadeck.fi/wp-content/ql-cache/quicklatex.com-80499cba27a284dd8f32ae4651f1ec11_l3.png "Rendered by QuickLaTeX.com")

Personal

![\[ \: \textrm{Tapaturmataajuus} \,=\frac{\mbox{Tapaturmien lukumäärä}}{\mbox{10 miljoonaa työtuntia}} \]](https://finadeck.fi/wp-content/ql-cache/quicklatex.com-3c38f0362705d34e9a67e2d6222a0f5c_l3.png "Rendered by QuickLaTeX.com")

![\[ \: \textrm{Tapaturmien vakavuus} \,=\frac{\mbox{Sairauspäivien lukumäärä}}{\mbox{Tapaturmien lukumäärä}} \]](https://finadeck.fi/wp-content/ql-cache/quicklatex.com-fe2d442fb6f87f27a83ecebab0762375_l3.png "Rendered by QuickLaTeX.com")

![\[ \: \textrm{Poissaoloprosentti} \,=\frac{\mbox{Poissaolopäivien  lukumäärä}}{\mbox{Työpäivien lukumäärä}}*100 \]](https://finadeck.fi/wp-content/ql-cache/quicklatex.com-3258704d5c84fdfbde5a77802357e7a4_l3.png "Rendered by QuickLaTeX.com")

![\[ \: \textrm{Työntekijöiden vaihtuvuus} \,=\frac{\mbox{Eronneet työntekijät}}{\mbox{Keskivahvuus}} \]](https://finadeck.fi/wp-content/ql-cache/quicklatex.com-530d1a2dd439d81c63e32d66af961ba4_l3.png "Rendered by QuickLaTeX.com")

![\[ \: \textrm{Rekrytointikustannusseuranta} \,=\frac{\mbox{Rekrytointikustannukset}}{\mbox{Palvelukseen palkatut}} \]](https://finadeck.fi/wp-content/ql-cache/quicklatex.com-910905d78eef72a8785168dc111e38d1_l3.png "Rendered by QuickLaTeX.com")

![\[ \: \textrm{Koulutusseuranta} \,=\frac{\mbox{Koulutuskustannukset}}{\mbox{Työntekijä}} \]](https://finadeck.fi/wp-content/ql-cache/quicklatex.com-840cbf8bff8d7b86b89eb74aa0017781_l3.png "Rendered by QuickLaTeX.com")