Budgeteringsguide

Femstegsmodell för att sammanställa en omfattande kontantprognos

Denna budgeteringsguide förklarar vilka fem delbudgetar ett företag ska bygga för att bilda en omfattande, tydlig och lätt justerbar kontantprognos. Syftet med guiden är också att tydliggöra idén om vad budgeten består av, hur den är uppbyggd och hur den ska hanteras.

Tvåishockeylag siktar på OS om tre år. Ett av lagen bestämmer sig för att inte förbereda sig och bjuder in spelarna direkt till matcherna. Ett av lagen bestämmer sig för att börja förbereda sig direkt genom att bjuda in nyckelspelarna till laget direkt. Dessutom beslutar detta lag att återvinna spelare i kvartalsvisa träningsläger för att få den bästa känslan för ett lag som spelar bra tillsammans, mäta spelarutveckling och engagera spelare tillsammans.

Vilket lag tycker du är lättare att anpassa sin träning när de upptäcker att något inte fungerar som förväntat? Vilket lag kommer att ha lättare att lära sig av misstag som gjorts? Vilket lag tror du kommer att vara mer motiverat under den treårigaträningssäsongen? Vilket team kan vi lära oss mer om lönsamma affärer från?

Delbudgetar

Teamets utbildningsprogram och målresultaten för proven i slutet av utbildningsprogrammet för olika områden är jämförbara med företagets delbudgetar. Att jämföra resultat med underbudgetar med jämna mellanrum hjälper till att förstå vad som är möjligt att uppnå och vilka realiteter som finns.

Det vanligaste sättet att skapa delbudgetar är att dela upp dem i försäljning, rörliga kostnader, marknadsföringskostnader, fasta kostnader och investeringar. En kassaprognos kan sammanställas från delbudgetpaketet som gör det möjligt för bolaget och dess intressenter att se över utvecklingen av bolagets kassaapparat. Om du vill kan du läsa artikeln om kassaflödet och finansieringsutdraget senare.

Så låt oss börja med underbudgetarna.

-

Försäljningsbudget

Även i den här budgeteringsguiden finns det inget rätt sätt att göra en försäljningsbudget, eftersom de faktorer som påverkar försäljningsbudgeten är branschspecifika och företagsspecifika.

Till exempel kan en verkstad som tillverkar hydraulcylindrar göra sin försäljningsprognos huvudsakligen baserat på kundköpsuppskattningar, verkligheten för föregående räkenskapsår och den beräknade tillväxten. Mjukvaruföretaget kan å andra sidan generera sin försäljningsbudget baserat på historiska försäljningssiffror och verifierad tillväxt.

Trots att det inte finns någon och rätt sätt att göra en försäljningsbudget är en realistisk försäljningsbudget ett av de viktigaste stegen i budgetering. Anledningen till detta är att andra delbudgetar ofta är nära kopplade till försäljningsbudgeten och utan en realistisk försäljningsbudget går företaget lätt in i en kontantkris när utgifterna ökar över intäkterna.

Dessutom kan en realistisk försäljningsbudget användas som en del av att sätta mål och belöna företagets personal.

-

Budget för variabel kostnad

Vid budgetering avser rörliga kostnader främst kostnader relaterade till den sålda tjänsten eller produkten samt rörliga lönekostnader. Som nämnts ovan baseras budgeten för de flesta rörliga kostnader på försäljningsbudgeten.

I tillverknings- och tillverkningsföretag inkluderar rörliga kostnader material, leveranser och energi som behövs för att tillverka produkter, vars förbrukning ofta är direkt relaterad till förbrukningen av sålda produkter. De rörliga lönekostnaderna omfattar det belopp som är helt kopplat till produktionsvolymen, t.ex.

I detaljhandelsföretag inkluderar rörliga kostnader ofta inköpskostnaderna för sålda produkter, inklusive fraktkostnader. Inom detaljhandeln omfattar de rörliga lönekostnaderna ofta provisionsandelen av säljarnas löner, där de är direkt beroende av försäljningsvolymen.

Naturligtvis står företag som tillhandahåller tjänster ofta för en mindre andel av försäljningen än företag i branschen eller handeln. I företag som tillhandahåller tjänster omfattar de rörliga kostnaderna de direkta kostnaderna för att tillhandahålla tjänsten, som inte skulle uppstå om tjänsten inte alls producerades. Transportföretagens rörliga kostnader omfattar till exempel kostnader för däck och underhåll samt bränslekostnader som uppstår direkt i förhållande till den körsträcka som körs.

(Budgetering i Finadeck)

-

Marknadsföringsbudget

Marknadsföringskostnader avser uttryckligen alla marknadsföringskostnader. På grund av säsongsvariationer och kontantprognoser är marknadsföringskostnaderna smarta att distribuera till månadsnivå, eftersom marknadsföringsinvesteringarna också varierar från säsong till säsong.

-

Budget för fast kostnad

Fasta kostnader avser kostnader som inte beror på de produkter eller tjänster som säljs av företaget. Dessa omfattar hyra och fasta löner och relaterade socialförsäkringskostnader och periodiseringar.

Vid budgetering av löner är det också en god idé att betala för personliga socialförsäkringskostnader och periodisering av semesterlöner och semesterlöner, så att utbetalningarna för semesterlön och returpengar, särskilt de som är på semester.

Antag att företaget betalar säljare löner på 3000 euro per månad enligt anställningsavtalet. I vårt exempel, låt oss anta att ingen anställd är aktieägare, så personalsidan kostnader som betalas för löner bärs av företaget enligt följande:

- genomsnittliga inkomstrelaterade pensionsförsäkringar 17,35%,

- sjukförsäkringsavgift 0,77 %,

- arbetslöshetsförsäkringsavgiften 1,50%,

- olycksfallsförsäkringsavgift 0,80 % och

- grupp livförsäkring 0,07%

cirka 19,77 %. I det här exemplet bör således cirka 20 procent av uppskattningarna, eller 600 euro per månad och person, budgeteras för personliga sociala kostnader. Helgdagar för varje anställd periodiserar 2,5 dagar per månad. I detta exempel måste semesterlöner bestämmelse göras från löner och sociala utgifter trygghet, dvs beloppet av semestern lön bestämmelse skulle vara 360 € / månad / anställd ((3000 + 600) / 25 arbetsdagar * 2,5). Utöver semesterlönen får arbetstagarna ofta en avkastningsbetalning på 50 procent av den ackumulerade semesterlönen, det vill säga i detta exempel, det är en god idé att förbereda för semester-till-semester-bidraget med 150 euro per månad (3000 / 25 arbetsdagar * 2,5 * 50 %) . Således är det bra för företaget att budgetera lönekostnaden till 4.100 € / månad / person (3000 € lön + 600 € socialskyddskostnader + 360 € semester lön bestämmelse + 150 € för avkastning pengar).

När ett företag gör semesterlöneavsättningar och andra periodiseringar inte bara i budget, utan även i redovisningen månadsvis, kan företaget på ett tillförlitligt sätt följa hur företagets kassaflöden enligt den faktiska i förhållande till budgeten. Uppgifternas aktualitet är användbar för övervakning, beslutsfattande och undvikande av de största fallgroparna.

-

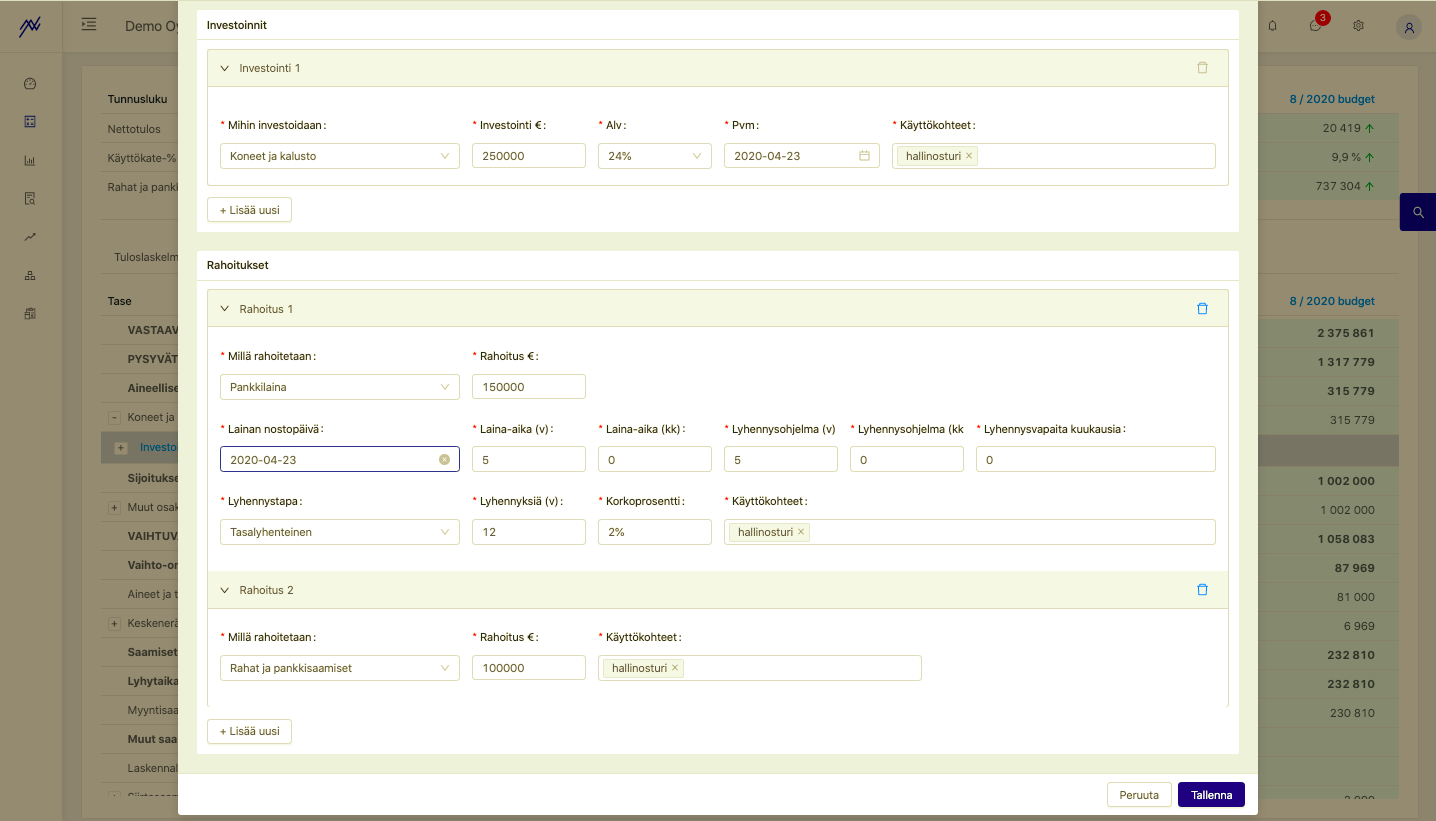

Investeringsbudget

Investeringar avser immateriella eller materiella tillgångar inköp som förväntas generera intäkter för ett företag, vanligtvis i mer än 12 månader.

Till exempel kan Konepaja Oy beräkna att man kommer att investera 250 000 euro i en ny förvaltningskran, varifrån man räknar med att finansiera 150 000 euro med ett banklån och resten av 100 000 euro från sin egen kassaapparat. I sin tur kunde Ohjelmisto Oy beräkna att man skulle investera 10 000 euro direkt i nya datorer och finansiera investeringen direkt från kassan.

(Investeringsplanering på Finadeck)

Innan investeringen genomförs är det vettigt att kontrollera att företagets fond kommer att stå emot självfinansieringen och eventuell återbetalning av lånet. Detta är möjligt när en realistisk budget har skapats för ditt företag för försäljning, rörliga kostnader, marknadsföring och fasta utgifter.

Till skillnad från andra i förväg nämnda delbudgetar görs redovisningsposter för investeringar i räkenskaperna i stället för resultaträkningen i balansräkningen från vilka kostnaden för tillgångar som ingår i anläggningstillgångar (i skattehänsfall) skrivs av genom vinst eller förlust under livslängdens livslängd som genereras av tillgångens förmån. Logiken av resultatet och balansräkningen öppnades i mer specificerar i Logiken av resultatet och balansräkningen i vernacular.

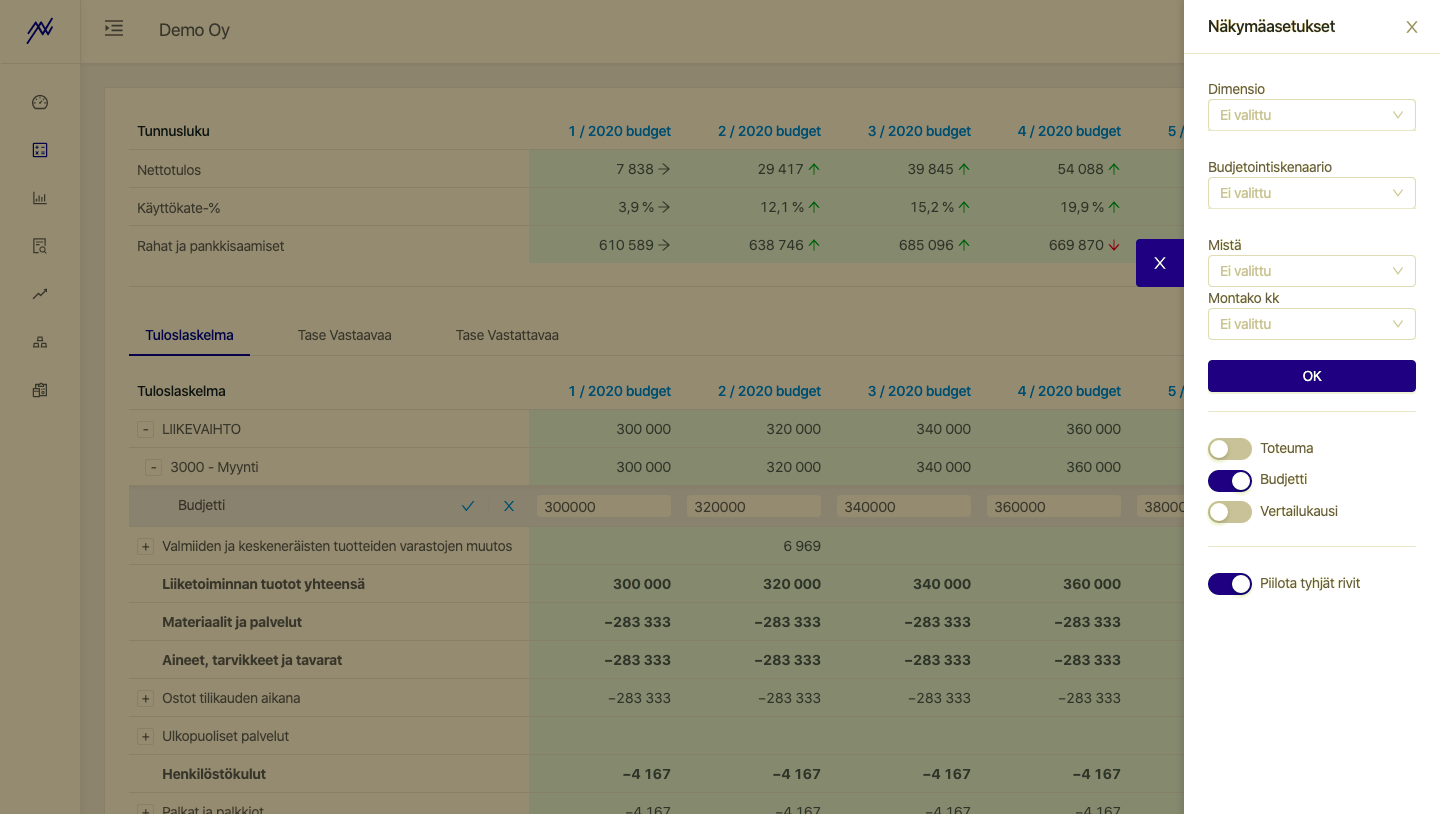

Budgetscenarier

Om något negativt överraskande kommer upp, särskilt när man gör större investeringar, kan företaget kastas in i en kontantkris. Därför rekommenderar vi att du bygger en alternativ plan i förväg i vår budgetguide. Om något positivt överraskande skulle komma upp är det också användbart att förbereda sig för det i förväg. När det gäller huvudbudgeten för delbudgeten är det inte bara meningsfullt att ha ett neutralt scenario utan också att göra bästa och värsta tänkbara scenarier. De hjälper till att förbereda sig för oväntade situationer.

Förutsägelser

Liksom alla lag, för att lyckas, måste företaget lära av sina misstag och optimera sin verksamhet. Låt oss föreställa oss att det efter de första tre månaderna verkar som om den årliga budgeten kommer att överskridas eller underskridas. Prognoserna gör att den återstående perioden kan uppdateras så att den återspeglar den nuvarande situationen och de åtgärder som krävs för att planera i god tid. Genom att skapa prognoser på kortare sikt vid sidan av den årliga budgeten kan företaget följa utvecklingen av den finansiella situationen närmare och reagera snabbare. Det är dock värt att behålla den årliga budgeten som sådan för att bedöma genomförandet av de större milstolparna.

Hur

Budget uppifrån och ned och nedifrån och upp

Budgetering härleds vanligtvis från uppifrån och ned eller nedifrån och upp i företag. I den första fastställer ledningen av företaget finansiella mål, operativa mål och kombiinstrument, som levereras till den utförande parten. Den senare, mer inkluderande modellen, går åt andra hållet. Om varje säljare i företaget kunde budgetera sin egen försäljning för den kommande perioden, skulle budgeten vara nedifrån och upp. För att uppmuntra leverantörer, ett företag kan skapa ett kostnadsställe för varje redovisning, från vilken säljaren lätt kunde se genomförandet av sin budget och uppdatera sina prognoser efter behov. Om det behövs är det en god idé att dela upp budgeten i olika kostnadsställen, dimensioner, projekt etc.

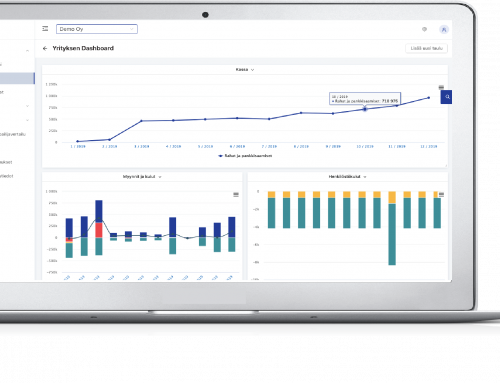

Övervakning och jämförelse av verkliga värden med budget och prognoser

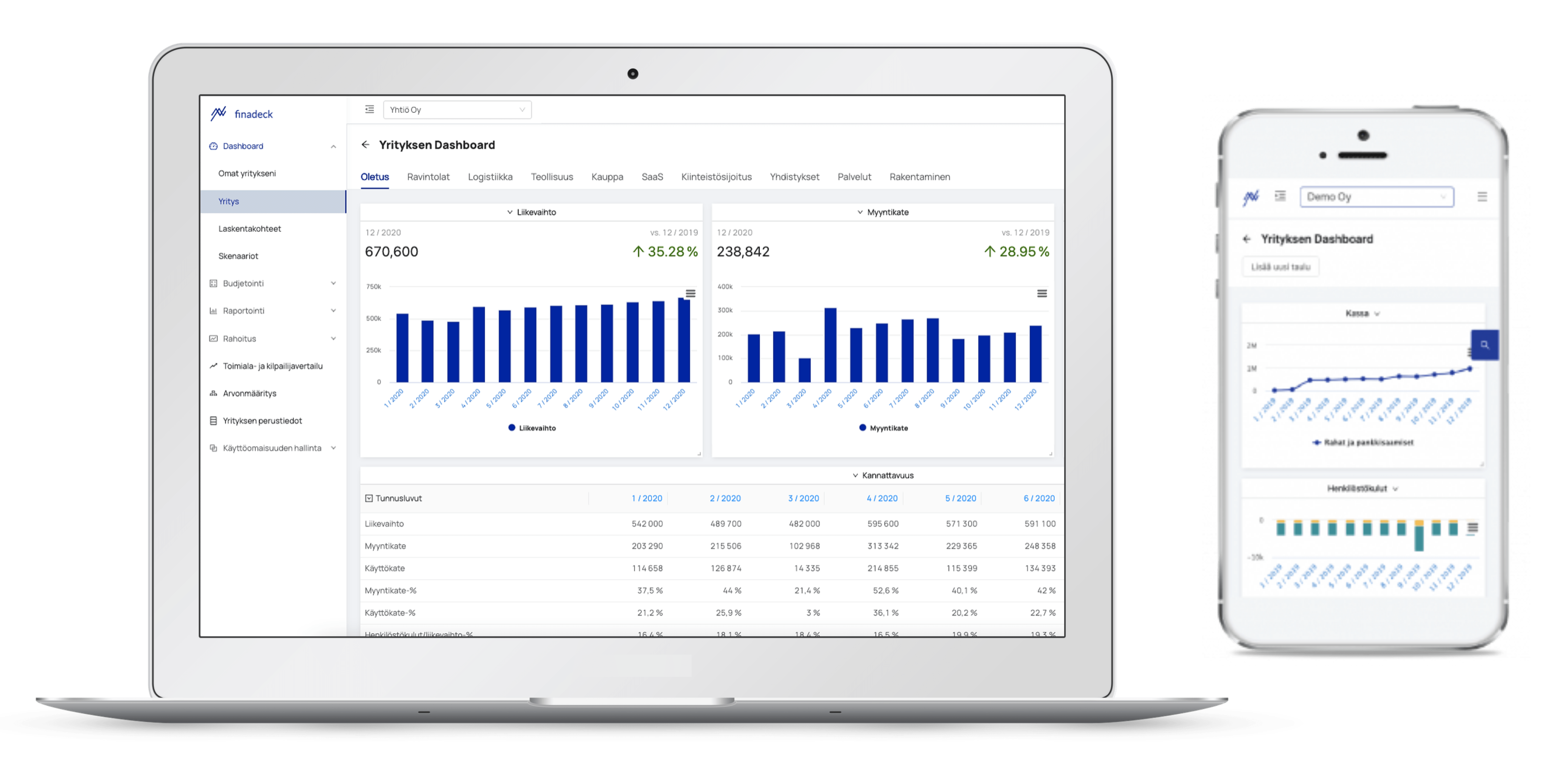

Jämföra resultaträkningen och balansräkningen stöd med manuella budgetar blir snabbt mödosam och frustrerande. Ett populärt alternativ är den senaste ekonomiska förvaltningen och rapportering programvara, där den faktiska uppdateras automatiskt i programvaran. Ansträngningar har gjorts för att spåra själva så lätt att alla med tillgång till den kan göra det. Budgeten och dess skillnader är snabbt läsbara från koncisa visuella grafer och grafer.

(Övervakning av den ekonomiska situationen från en anpassningsbar instrumentpanel i Finadeck)

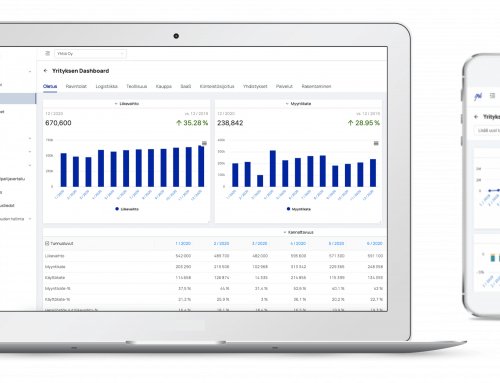

Vissa ekonomihantering och rapportering programvara erbjuder också företag möjlighet att skräddarsy ett användargränssnitt som passar deras behov. Det gör det möjligt för ledningen att övervaka varje säljares försäljnings- och försäljningsmarginaler i korthet, samt viktiga resultataspekter i företagets verksamhet, såsom kassasituationsutveckling, EBITDA och finansiell inkomstprocent, och soliditet.

Finadecks intelligenta programvara för ekonomisk förvaltning och rapportering är utformad för att göra det lättare för företag att budgetera, planera investeringar, analysera nyckeltal och kassaflöde, och – visuell rapportering, jämförelse, värdering och finansiering av bransch och konkurrenter.

Mer information om årlig semester:

https://www.tyosuojelu.fi/tyosuhde/vuosiloma

Mer information om kostnader för social trygghet:

https://www.yrittajat.fi/yrittajan-abc/tyonantajan-abc/tyonantajamaksut/tarkeita-lukuja-2019-599967

För mer information om avskrivningssatserna för beskattning av investeringsföretagsverksamhet: