Principer för koncernrapportering

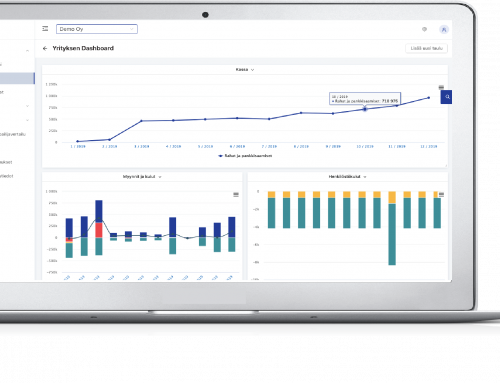

Koncernrapportering uppfattas ofta som komplex, och därför, särskilt i mindre koncerner, övervakas koncernens siffror ofta endast årligen. Grupprapporteringen har dock blivit allt smidigare att implementera med de flesta programvaruerbjudanden för dataöverföring. Genom gränssnitten kan data överföras smidigt från företagens programvara för ekonomisk förvaltning till samma databas, från vilken data från alla företag bekvämt kan användas i rapporteringen.

Därför kan arbete relaterat till koncernrapportering ses bestå av elimineringar av överföringar inom vinst, eventuella elimineringar av balansräkningar och uppmärksamhet på valutakursdifferenser.

Eliminering av överföringar inom resultat

Avskaffande av överföringar inom vinstsyfte avser borttagande av försäljning och kostnader mellan koncernbolagen från koncernens siffror, så att exempelvis den siffra som presenteras som en koncernförsäljning endast utgör försäljningen till externa företag. Graden av svårigheter att eliminera koncernföretags överföringar inom vinst kan ses som fastställd på tre nivåer, beroende på om koncernens företag har samma kontoplan eller inte, och beroende på om koncernens företag använder olika valutor.

| Affiliates | Lätt | Moderat | Utmanande |

|---|---|---|---|

| Samma kontoplan | Ja | Nej | Ja |

| Samma redovisningskonton för interna överföringar | Ja | Ja/Nej | Ja |

| Valutakursdifferenser | Nej | Nej | Ja |

I det enklaste scenariot har de företag som tillhör gruppen samma kontoplan, interna överföringar bokförs på samma redovisningskonton i alla företag och växelkursskillnader behöver inte beaktas. I detta fall är det mycket enkelt att eliminera överföringar inom vinst, eftersom det är tillräckligt att summera siffrorna för företagen i gruppen utan de konton som används för interna överföringar.

Om bolagen i koncernen har olika diagram över konton i bruk blir kombinationen av koncernens vinstsiffror något mer av en utmaning. Anledningen till de olika kontoplanerna kan till exempel vara att vissa företag är verksamma utomlands eller att vissa företag är verksamma inom en helt annan sektor, till exempel. När du eliminerar koncerninterna överföringar måste du därför ange företagsspecifika regler vilka konton du vill inkludera för varje företag i koncerninterna siffror och under vilken grupp av koncerninterna konton du vill summera dessa konton.

I den mest utmanande situationen är att vissa av de bolag som tillhör koncernen också är verksamma i olika valutor, vilket innebär att elimineringen av företagsinterna överföringar och kombinationen av siffror måste ta hänsyn inte bara till koncernens huvudsakliga valuta utan även valutakursskillnader vid omräkning av valutan.

Programvara som är specialiserad på grupprapportering, till exempel Finadeck, har dock omfattande verktyg för att bygga dessa regler, vilket gör det enkelt att kombinera och eliminera. Som ett resultat av detta kan koncernsiffror, särskilt avseende koncernens resultat, automatiskt rapporteras till ledningen och styrelsen varje vecka och månad, särskilt avseende koncernens resultat, utan ytterligare krångel.

Eliminering av balansräkningen i koncernintern rapportering

Precis som vid bedömningen av hur svårt det är att eliminera ett resultat är det också en bra idé att ta hänsyn till samma saker när man bedömer hur svårt det är att eliminera en balansräkning, dvs. Dessutom bidrar avskaffandet av innehav inom företaget, värderingen av varulager som överförts vid interna överföringar och avskaffandet av interna marginaler till den ytterligare utmaningen med avskrivningar i balansräkningen.

Balansräkningen för enskilda koncernföretags finansiella rapporter visar den finansiella ställningen och koncerninterna tillgångar och skulder för vart och ett av företagen i koncernen. I koncernrapporteringen ska koncernbolagens siffror redovisas som om det vore ett enda företag, varför det första steget kan vara att överväga att eliminera interna tillgångar och skulder när balansräkningen tas bort.

Till skillnad från elimineringar av överföringar inom vinst, som kan uppnås genom förinställda regler, inrättas ofta en separat elimineringsmiljö för rapportering för obalanser i balansräkningen, där elimineringar av balansräkningen kan föras in. När siffrorna för elimineringsmiljön också beaktas vid beräkningen av koncernens siffror kan till exempel eliminering av det interna ägandet av förvärvade bolag också genomföras agilt.

Finadeck

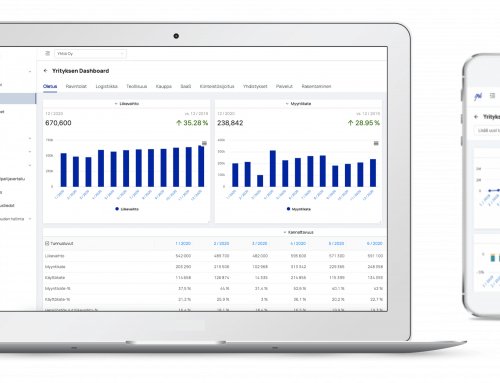

I Finadecks koncernmiljö kan du kombinera reserv- och budgetsiffrorna för finadeckaktiverade dotterbolag och potentiella dotterbolag, göra nödvändiga elimineringar av interna överföringar och bygga koncernbladsrapporter enklare än någonsin tidigare.

Dessutom är det möjligt att skapa en egen miljö i Finadeck för elimineringsföretaget i förhållande till balansräkningsprojekten. På så sätt kan elimineringar av balansräkningen som exporteras till elimineringsföretaget, till exempel via Google-blad, också beaktas i koncernmiljön.

Ett klick och du har alla verktyg du behöver för att driva ditt företag framåt.